Home Loan Interest Rates: आज के समय में अपना खुद का घर खरीदना हर व्यक्ति का सपना होता है। लेकिन लगातार बढ़ती प्रॉपर्टी कीमतों के कारण ज्यादातर लोगों के लिए बिना होम लोन घर खरीदना आसान नहीं रह गया है। ऐसे में Home Loan लेने से पहले ब्याज दरों की सही जानकारी होना बेहद जरूरी हो जाता है, क्योंकि ब्याज में थोड़ा सा अंतर भी आपकी EMI और कुल भुगतान पर बड़ा असर डाल सकता है।

अगर आप Cheapest Home Loan in India की तलाश कर रहे हैं, तो सरकारी बैंकों की ब्याज दरों की तुलना करना आपके लिए फायदेमंद साबित हो सकता है। कम ब्याज दर पर लिया गया Home Loan आपकी मासिक EMI का बोझ कम कर सकता है और लंबे समय में हजारों रुपये की बचत भी करा सकता है।

वहीं, 2026 में नया घर खरीदने, फ्लैट बुक करने या मकान बनवाने की योजना बना रहे लोगों के लिए सरकारी बैंकों की ताजा Home Loan Interest Rates जानना काफी जरूरी हो गया है। फिलहाल कई सरकारी बैंक ग्राहकों को आकर्षक ब्याज दरों पर Home Loan ऑफर कर रहे हैं, जिससे कम EMI और आसान रीपेमेंट का फायदा मिल सकता है। तो आइए उन सरकारी बैंकों की Latest Home Loan की Interest Rates के बारें में जानें।

सरकारी बैंकों की Home Loan Interest Rates

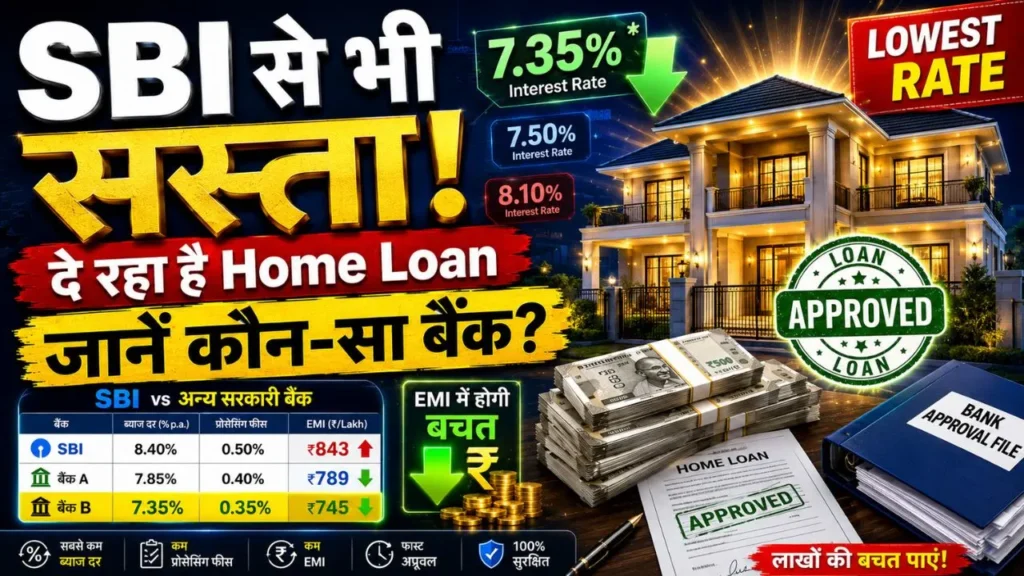

हमनें नीचे भारत के प्रमुख सरकारी बैंकों की Latest Home Loan Interest Rates दी गई हैं, जहां आप SBI Home Loan Interest Rate, Bank of Baroda और अन्य बैंकों की ब्याज दरों की तुलना कर सकते हैं।

| सरकारी बैंक होम लोन | ब्याज दर (प्रति वर्ष) |

|---|---|

| Bank of India | 7.10% से शुरू |

| Union Bank of India | 7.15% से शुरू |

| Canara Bank | 7.15% से शुरू |

| Bank of Baroda | 7.20% से शुरू |

| State Bank of India | 7.25% से शुरू |

| Punjab National Bank | 7.20% से शुरू |

उपर दी गई सरकारी बैंकों की ब्याज दरों को कंपेयर करें तो, फिलहाल बैंक ऑफ इंडिया सबसे कम शुरुआती ब्याज दर पर होम लोन ऑफर कर रहा है। हालांकि अंतिम ब्याज दर ग्राहक की प्रोफाइल और बैंक की शर्तों के अनुसार अलग-अलग हो सकती है।

बैंक कम या ज्यादा ब्याज दर कैसे तय करते हैं?

बतादें की हर ग्राहक को एक जैसी ब्याज दर नहीं मिलती। क्योंकि बैंक कुछ महत्वपूर्ण चीजों को देखकर ब्याज दर तय करते हैं, जैसे:

- आपका CIBIL Score

- मासिक आय

- नौकरी या बिजनेस की स्थिरता

- पहले से चल रहे लोन

- लोन की अवधि

- प्रॉपर्टी की वैल्यू

अगर आपका क्रेडिट रिकॉर्ड अच्छा है और आय स्थिर है, तो कम ब्याज दर मिलने की संभावना बढ़ जाती है।

होम लोन लेने से पहले इन बातों का रखें ध्यान

अच्छा CIBIL Score होना जरूरी

आमतौर पर 750 या उससे अधिक CIBIL Score वाले ग्राहकों को कम ब्याज दर का फायदा मिलता है। कम स्कोर होने पर बैंक ज्यादा ब्याज वसूल सकते हैं।

सिर्फ ब्याज दर देखकर फैसला न करें

वहीं कई लोग केवल कम Interest Rate देखकर लोन ले लेते हैं, लेकिन बाद में प्रोसेसिंग फीस, लीगल चार्ज और अन्य शुल्क बढ़ जाते हैं। इसलिए कुल खर्च जरूर चेक करें।

Floating और Fixed Rate को समझें

अगर आप Floating Interest Rate चुनते हैं, तो भविष्य में RBI द्वारा रेपो रेट कम करने पर आपकी EMI भी घट सकती है। वहीं Fixed Rate में EMI लगभग स्थिर रहती है।

Home Loan EMI पर ब्याज दर का कितना असर पड़ता है?

अगर हम बात करें की होम लोन के ब्याज दर के EMI पर असर तो आइए एक उदाहरण के तौर पर जानतें हैं जैसे की मान लीजिए आपने 30 लाख रुपये का Home Loan 20 साल के लिए लिया है। अगर ब्याज दर में सिर्फ 0.50% का अंतर आता है, तो पूरे लोन अवधि में आपको लाखों रुपये ज्यादा या कम चुकाने पड़ सकते हैं।

इसी वजह से होम लोन लेने से पहले अलग-अलग बैंकों की ब्याज दरों और फीस की तुलना करना जरूरी माना जाता है।

किस बैंक का होम लोन आपके लिए सही हो सकता है?

अगर आप सबसे कम शुरुआती ब्याज दर देख रहे हैं, तो बैंक ऑफ इंडिया जो 7.10% ब्याज दर में होम लोन ऑफर कर रहा है ऐसे में यह उन लोगों के लिए यह एक अच्छा विकल्प हो सकता है जो कम ब्याज दर पर होम लोन लेना चाहते हैं। वहीं SBI और बैंक ऑफ बड़ौदा जैसे बड़े सरकारी बैंक अपनी भरोसेमंद सेवा और आसान लोन प्रोसेस के लिए जाने जाते हैं।

हालांकि किसी भी बैंक से लोन लेने से पहले ब्याज दर, EMI, प्रोसेसिंग फीस और लोन की शर्तों को अच्छी तरह समझना जरूरी है।

Government Bank Home Loan लेने के फायदे

यदि आप सरकारी बैंक से होम लोन लेने की सोच रहें है तो इसके फायदे भी जान लीजिए:

- ब्याज दर अपेक्षाकृत कम हो सकती है

- भरोसेमंद Banking System

- लंबी लोन अवधि का विकल्प

- Prepayment Charges कम या नहीं

- सरकारी योजनाओं का लाभ मिलने की संभावना

ऐसे और भी कई लाभ सरकारी बैंक अपने ग्राहकों को देती हैं इसके अलावा कई मामलों में तो सरकारी बैंक की ब्याज दरें कम भी हो जाती है, इसलिए मेरी माने तो लम्बी अवधि का लोन आपको सरकारी बैंक से ही लोन लेना चाहिए।

होम लोन के लिए कौन-कौन से दस्तावेज जरूरी होते हैं?

अगर बात करें होम लोन लेने के लिए किन दस्तावेज जरूरी होती है तो सबसे जरुरी Property Documents और इस लिस्ट को भी जरुर देखें:

- Aadhar card

- PAN Card

- Income Proof

- Bank Statement

- Property Documents

- Passport Size Photo

होम लोन कौन ले सकता है?

होम लोन कौन ले सकता, तो आपको बतादें की सरकारी या प्राइवेट नौकरी करने वाले लोग, बिजनेस करने वाले व्यक्ति, Self-Employed आवेदक और किसान भी होम लोन के लिए आवेदन कर सकते हैं। बैंक लोन मंजूर करने से पहले आवेदक की आय, नौकरी या बिजनेस की स्थिरता, CIBIL Score और बैंक रिकॉर्ड की जांच करते हैं।

वहीं आमतौर पर 21 से 65 वर्ष की उम्र के लोग होम लोन के लिए पात्र माने जाते हैं। यदि आपका CIBIL Score अच्छा है और नियमित आय है, तो लोन मिलने की संभावना बढ़ जाती है। पति-पत्नी या परिवार के दो सदस्य मिलकर Joint Home Loan भी ले सकते हैं।

क्या कम आय वाले लोग भी होम लोन ले सकते हैं?

हाँ, कई बैंक कम आय वाले ग्राहकों को भी Home Loan देते हैं। हालांकि ऐसी स्थिति में लोन राशि कम हो सकती है या फिर Co-Applicant जोड़ने की जरूरत पड़ सकती है।

आपको बता दें कि कुछ सरकारी योजनाओं के तहत पहली बार घर खरीदने वालों को PMAY Subsidy योजना का लाभ भी मिल सकता है।

Conclusion

अगर आप Low Interest Home Loan या Cheapest Home Loan in India की तलाश कर रहे हैं, तो अलग-अलग सरकारी बैंकों की ब्याज दरों की तुलना जरूर करें। क्योंकि ब्याज दर में थोड़ा सा अंतर भी लंबे समय में लाखों रुपये की बचत या अतिरिक्त खर्च का कारण बन सकता है।

वहीं फिलहाल कई सरकारी बैंक कम ब्याज दर पर होम लोन ऑफर कर रहे हैं, जिनमें बैंक ऑफ इंडिया, SBI, बैंक ऑफ बड़ौदा और यूनियन बैंक जैसे बैंक शामिल हैं। हालांकि आपके लिए सही बैंक वही होगा, जो आपकी आय, CIBIL Score और जरूरत के अनुसार बेहतर लोन सुविधा दे सकें।

अंत में, मैं तो इतना ही कहूँगा की किसी भी बैंक से लोन लेने से पहले सभी नियम और शर्तों को ध्यान से समझें और अपनी क्षमता के अनुसार सही होम लोन चुनें।

FAQ

Home Loan EMI Calculator कैसे इस्तेमाल करें?

होम लोन EMI आपकी लोन राशि, ब्याज दर और लोन अवधि पर निर्भर करती है। आजकल ज्यादातर बैंक और फाइनेंस वेबसाइट EMI Calculator की सुविधा देते हैं, जहां आप कुछ सेकंड में अपनी मासिक EMI जान सकते हैं।

होम लोन के लिए सरकारी और प्राइवेट बैंक में कौन बेहतर?

सरकारी बैंक आमतौर पर कम ब्याज दर और भरोसेमंद सेवा के लिए जाने जाते हैं, जबकि प्राइवेट बैंक तेज लोन प्रोसेस और जल्दी Approval की सुविधा देते हैं। ऐसे में आपकी जरूरत और वित्तीय स्थिति के अनुसार सही बैंक चुनना बेहतर होगा है।

होम लोन जल्दी Approval कैसे पाएं?

अगर आपका CIBIL Score अच्छा है, आय स्थिर है और सभी जरूरी दस्तावेज सही हैं, तो होम लोन जल्दी मंजूर होने की संभावना बढ़ जाती है। इसके अलावा पहले से चल रहे लोन कम होने चाहिए।

महिलाओं को होम लोन पर क्या फायदा मिलता है?

महिलाओं को होम लोन पर कम ब्याज दर, स्टैंप ड्यूटी में छूट और PMAY जैसी सरकारी योजनाओं का लाभ मिल सकता है। वहीं महिला Co-Applicant होने पर लोन पात्रता बढ़ सकती है और कई बैंक प्रोसेसिंग फीस में भी छूट देते हैं।

सबसे सस्ता होम लोन कौन-सा बैंक दे रहा है?

फिलहाल Bank of India सबसे कम शुरुआती Home Loan Interest Rate ऑफर कर रहा है, हालांकि अंतिम ब्याज दर ग्राहक की प्रोफाइल पर निर्भर करती है।

नोट: ब्याज दरें समय-समय पर बदल सकती हैं। लोन लेने से पहले संबंधित बैंक की आधिकारिक वेबसाइट पर लेटेस्ट जानकारी जरूर चेक करें।